Tyson Foods presenta i risultati del primo trimestre del 2025

Raggiunge una crescita delle vendite e degli utili su base annua e aumenta le previsioni per l'esercizio finanziario 2025

Tyson Foods, Inc. (NYSE: TSN), una delle più grandi aziende alimentari del mondo e leader riconosciuto nel settore delle proteine con marchi leader quali Tyson, Jimmy Dean, Hillshire Farm, Ball Park, Wright, Aidells, Ibp e State Fair, ha annunciato i seguenti risultati.

I punti salienti del primo trimestre

- Vendite pari a 13.623 milioni di dollari, in crescita del 2,3% rispetto all'anno precedente

- Utile operativo GAAP di 580 milioni di dollari, in crescita del 151% rispetto all'anno precedente

- Utile operativo rettificato di 659 milioni di dollari, il 60% in più rispetto all'anno precedente

- Utile per azione GAAP di 1,01 dollari, in aumento del 237% rispetto all'anno precedente

- EPS rettificato di 1,14 dollari USA, in aumento del 65% rispetto all'anno precedente

- Margine operativo totale GAAP del 4,3%.

- Margine operativo aziendale totale rettificato (non GAAP) del 4,8%.

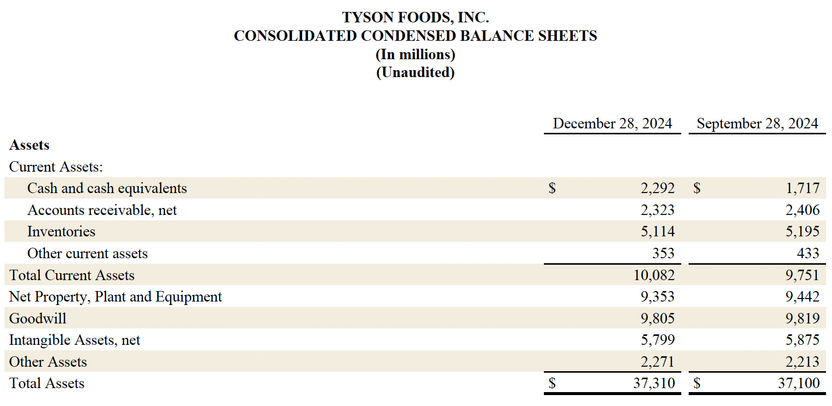

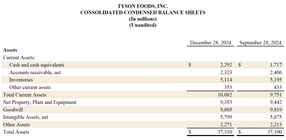

- Liquidità di 4,5 miliardi di dollari al 28 dicembre 2024

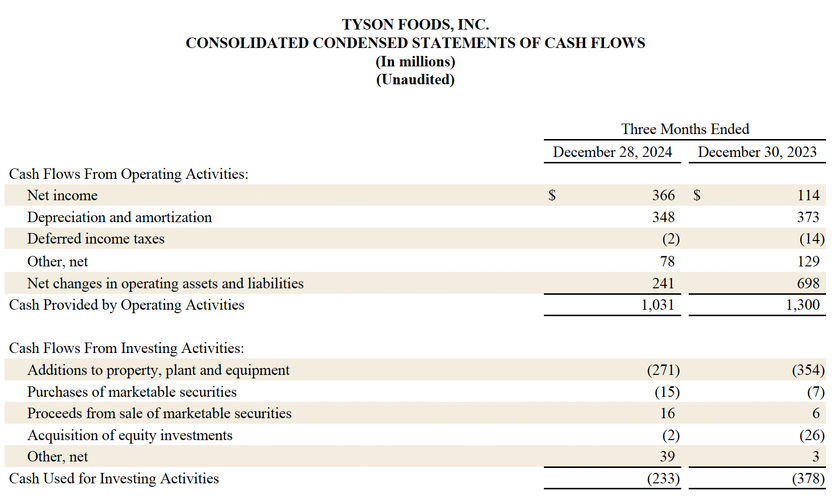

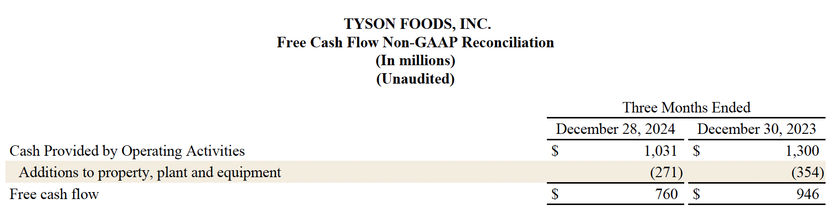

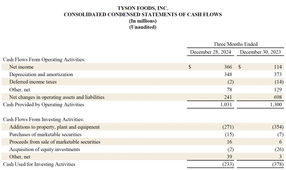

- Flusso di cassa da attività operative di 1.031 milioni di dollari, 269 milioni di dollari in meno rispetto all'anno precedente.

- Flusso di cassa libero (non-GAAP) di 760 milioni di dollari, con un calo di 186 milioni di dollari rispetto all'anno precedente.

"L'anno fiscale 2025 è iniziato alla grande, con il terzo trimestre consecutivo di crescita su base annua delle vendite, del reddito operativo e dell'utile per azione", ha dichiarato Donnie King, Presidente e CEO di Tyson Foods. "I nostri migliori risultati trimestrali da oltre due anni a questa parte riflettono il miglioramento dell'esecuzione in tutta l'azienda, compresi gli eccezionali risultati del pollo. I consumatori continuano ad apprezzare l'aggiunta di proteine alla loro dieta e il nostro portafoglio diversificato, multicanale e multiproteico, ci garantisce una buona posizione per soddisfare questa domanda, rafforzando al contempo la nostra posizione di leadership come azienda alimentare di livello mondiale."

PROSPETTIVE

Per l'anno fiscale 2025, il Dipartimento dell'Agricoltura degli Stati Uniti (USDA) prevede che la produzione nazionale di proteine (manzo, maiale, pollo e tacchino) aumenterà di circa l'1% rispetto all'anno fiscale 2024. Di seguito sono riassunte le prospettive aggiornate per ciascuno dei nostri segmenti, nonché le previsioni per i ricavi, le spese in conto capitale, gli interessi passivi netti, la liquidità, il flusso di cassa libero e l'aliquota fiscale per l'anno fiscale 2025. Alcune cifre delle prospettive includono l'utile (perdita) operativo rettificato (una misura non GAAP) per ciascun segmento. La Società non è in grado di riconciliare i risultati rettificati previsti per l'intero anno fiscale 2025 con i risultati GAAP previsti per l'anno fiscale 2025 perché alcune informazioni necessarie per calcolare tali misure su base GAAP non sono disponibili o dipendono dalla tempistica di eventi futuri al di fuori del nostro controllo. A causa dell'incertezza e della variabilità della natura e dell'importo delle potenziali rettifiche future, che potrebbero essere rilevanti, la Società non è in grado di fornire una riconciliazione per queste misure non GAAP previsionali senza uno sforzo eccessivo. L'utile (perdita) operativo rettificato non deve essere considerato un sostituto dell'utile (perdita) operativo o di qualsiasi altra misura finanziaria riportata in conformità ai GAAP. Gli investitori dovrebbero basarsi principalmente sui risultati GAAP della società e utilizzare le misure finanziarie non-GAAP solo come supplemento per prendere decisioni di investimento.

Manzo

L'USDA prevede un calo della produzione nazionale di circa l'1% nell'anno fiscale 2025 rispetto all'anno fiscale 2024. Prevediamo una perdita operativa rettificata compresa tra 0,4 e 0,2 miliardi di dollari nell'esercizio 2025.

Carne di maiale

L'USDA prevede un aumento della produzione nazionale di circa il 2% nell'esercizio 2025 rispetto all'esercizio 2024. Prevediamo un utile operativo rettificato compreso tra 0,1 e 0,2 miliardi di dollari nell'anno fiscale 2025.

Pollo

L'USDA prevede un aumento della produzione di pollo di circa il 2% nell'anno fiscale 2025 rispetto all'anno fiscale 2024. Prevediamo un utile operativo rettificato compreso tra 1,0 e 1,3 miliardi di dollari nell'esercizio 2025.

Piatti pronti

Prevediamo un utile operativo rettificato compreso tra 0,9 e 1,1 miliardi di dollari nell'esercizio 2025.

Internazionale/Altro

Prevediamo un miglioramento dei risultati delle nostre attività internazionali su base rettificata nell'esercizio 2025.

Azienda nel suo complesso

Prevediamo un utile operativo rettificato di 1,9-2,3 miliardi di dollari per l'azienda nel suo complesso nell'esercizio finanziario 2025.

Ricavi

Per l'esercizio finanziario 2025 prevediamo che il fatturato rimanga invariato o aumenti dell'1% rispetto all'esercizio finanziario 2024.

Spese in conto capitale

Prevediamo una spesa in conto capitale compresa tra 1,0 e 1,2 miliardi di dollari nell'esercizio finanziario 2025. Le spese in conto capitale comprendono investimenti in progetti di miglioramento dei profitti e in progetti di manutenzione e riparazione.

Interessi passivi netti

Per l'esercizio finanziario 2025 prevediamo una spesa netta per interessi di circa 375 milioni di dollari.

Liquidità

Prevediamo che la liquidità totale, pari a 4,5 miliardi di dollari al 28 dicembre 2024, sarà superiore al nostro obiettivo minimo di liquidità di 1,0 miliardi di dollari.

Flusso di cassa libero

Prevediamo un flusso di cassa libero compreso tra 1,0 e 1,6 miliardi di dollari per l'esercizio finanziario 2025.

Aliquota fiscale

Attualmente prevediamo che la nostra aliquota fiscale effettiva rettificata per l'esercizio 2025 sarà pari a circa il 25%.

Misure finanziarie non GAAP

L'utile operativo rettificato, l'utile prima delle imposte sul reddito rettificato, le imposte sul reddito rettificate, l'utile netto rettificato attribuibile a Tyson e l'utile per azione rettificato, l'EBITDA, l'EBITDA rettificato, l'indebitamento netto in rapporto all'EBITDA, l'indebitamento netto in rapporto all'EBITDA rettificato e il flusso di cassa libero sono presentati come misure finanziarie supplementari per valutare le nostre attività che non sono richieste o presentate in conformità ai GAAP. Le misure finanziarie non-GAAP sono strumenti che aiutano il management e gli investitori a confrontare le nostre prestazioni su base omogenea per prendere decisioni commerciali, eliminando l'impatto di alcune voci che il management ritiene non riflettano direttamente il nostro core business. Queste misure non GAAP non devono essere utilizzate come sostituto delle misure GAAP comparabili. Gli investitori dovrebbero basarsi principalmente sui nostri risultati GAAP e utilizzare le misure finanziarie non-GAAP solo come supplemento alle loro decisioni di investimento. Riteniamo che la presentazione di queste misure finanziarie non GAAP aiuti il management e gli investitori a valutare la nostra performance operativa da un periodo all'altro, compresa la nostra capacità di generare utili sufficienti per il servizio del debito, a migliorare la comprensione della nostra performance finanziaria e a evidenziare le tendenze operative. Queste misure sono ampiamente utilizzate dagli investitori e dalle agenzie di rating per valutare, confrontare, classificare e raccomandare le società per gli investimenti. Il nostro calcolo delle misure finanziarie non-GAAP potrebbe non essere paragonabile a misure con titolo simile di altre società e altre società potrebbero non definire queste misure finanziarie non-GAAP nello stesso modo, il che potrebbe limitarne l'utilità come misura comparativa.

Definizioni

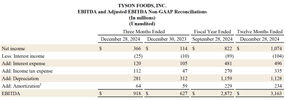

EBITDA è definito come l'utile (perdita) netto prima di interessi, imposte sul reddito (benefici), svalutazioni e ammortamenti. Il rapporto tra indebitamento netto ed EBITDA (EBITDA rettificato) rappresenta il rapporto tra il nostro indebitamento meno le disponibilità liquide e gli investimenti a breve termine e l'EBITDA (e l'EBITDA rettificato). L'EBITDA, l'EBITDA rettificato, l'indebitamento netto rispetto all'EBITDA e l'indebitamento netto rispetto all'EBITDA rettificato sono presentati come indicatori finanziari supplementari nella valutazione delle nostre attività commerciali.

L'EBITDA rettificato, l'utile (perdita) operativo rettificato, l'utile (perdita) rettificato prima delle imposte sul reddito, gli oneri (benefici) fiscali rettificati, l'utile (perdita) netto rettificato attribuibile a Tyson e l'EPS rettificato sono definiti come EBITDA, utile (perdita) operativo, utile (perdita) prima delle imposte sul reddito, oneri (benefici) fiscali sul reddito, utile (perdita) netto attribuibile a Tyson e utile diluito per azione, rispettivamente, escludendo l'impatto di voci che il management ritiene non riflettano direttamente il nostro core business su base continuativa.

Il flusso di cassa libero è definito come la liquidità fornita dalle attività operative meno i pagamenti per proprietà, impianti e attrezzature.

Nota: questo articolo è stato tradotto utilizzando un sistema informatico senza intervento umano. LUMITOS offre queste traduzioni automatiche per presentare una gamma più ampia di notizie attuali. Poiché questo articolo è stato tradotto con traduzione automatica, è possibile che contenga errori di vocabolario, sintassi o grammatica. L'articolo originale in Tedesco può essere trovato qui.

Altre notizie dal dipartimento affari e finanza