A Tyson Foods apresenta os resultados do primeiro trimestre de 2025

Obtém um crescimento anual das vendas e dos lucros e aumenta as previsões para o exercício de 2025

A Tyson Foods, Inc. (NYSE: TSN), uma das maiores empresas do sector alimentar do mundo e líder reconhecido no sector das proteínas, com marcas líderes como a Tyson, Jimmy Dean, Hillshire Farm, Ball Park, Wright, Aidells, ibp e State Fair, anunciou os seguintes resultados.

Destaques do primeiro trimestre

- Vendas de US$ 13.623 milhões, um aumento de 2,3% em relação ao ano anterior

- Lucro operacional GAAP de US$ 580 milhões, um aumento de 151% em relação ao ano anterior

- Lucro operacional ajustado de 659 milhões de dólares, 60% a mais do que no ano anterior

- Lucro por ação GAAP de 1,01 USD, um aumento de 237% em relação ao ano anterior

- EPS ajustado de 1,14 USD, um aumento de 65% em relação ao ano anterior

- Margem operacional total da empresa em GAAP de 4,3%.

- Margem operacional total da empresa ajustada (não-GAAP) de 4,8

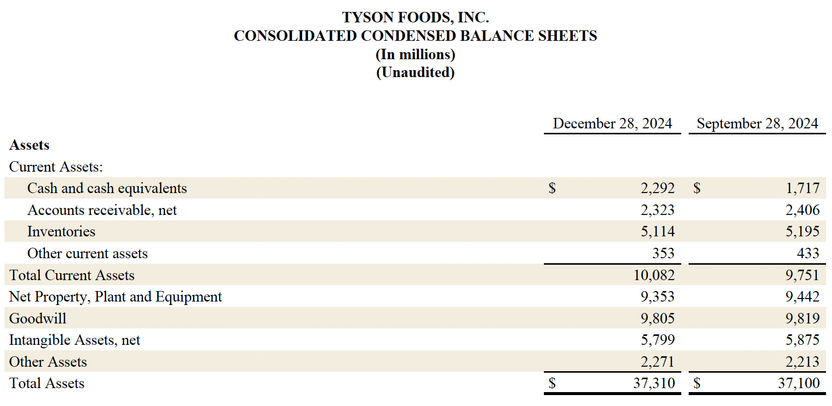

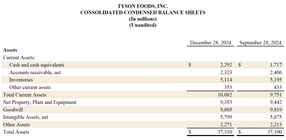

- Liquidez de 4,5 mil milhões de USD em 28 de dezembro de 2024

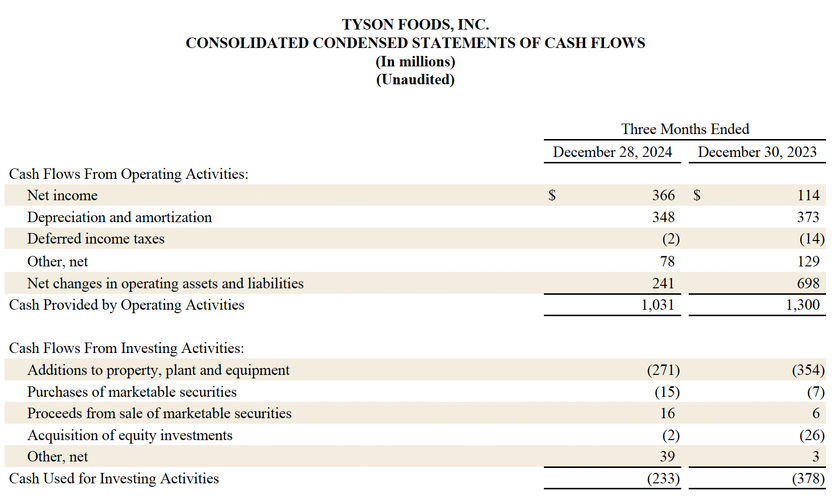

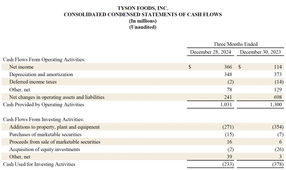

- Cash flow das actividades operacionais de 1 031 milhões de USD, menos 269 milhões de USD do que no ano anterior

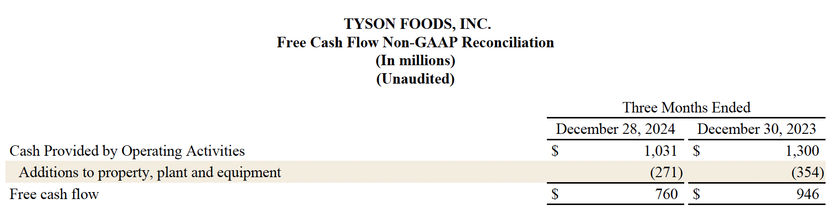

- Fluxo de caixa livre (não-GAAP) de 760 milhões de USD, uma diminuição de 186 milhões de USD em comparação com o ano anterior

"O ano fiscal de 2025 teve um forte início, uma vez que registámos o nosso terceiro trimestre consecutivo de crescimento homólogo nas vendas, no rendimento operacional e nos lucros por ação", afirmou Donnie King, Presidente e CEO da Tyson Foods. "Os nossos melhores resultados trimestrais em mais de dois anos reflectem uma melhor execução em todo o negócio, incluindo resultados excepcionais no frango. Os consumidores continuam a valorizar a adição de proteínas às suas dietas e a nossa carteira diversificada de produtos multi-canal e multi-proteína garante que estamos bem posicionados para satisfazer esta procura, ao mesmo tempo que reforçamos a nossa posição de liderança como uma empresa alimentar de classe mundial."

PERSPECTIVAS

Para o ano fiscal de 2025, o Departamento de Agricultura dos EUA (USDA) projeta que a produção doméstica de proteínas (carne bovina, suína, frango e peru) aumentará aproximadamente 1% em comparação com o ano fiscal de 2024. A seguir está um resumo das perspectivas atualizadas para cada um de nossos segmentos, bem como uma perspetiva de receita, despesas de capital, despesa líquida de juros, liquidez, fluxo de caixa livre e taxa de imposto para o ano fiscal de 2025. Certos números na perspetiva incluem lucro operacional ajustado (perda) (uma medida não-GAAP) para cada segmento. A Empresa não consegue conciliar os resultados ajustados projectados para o ano fiscal de 2025 com os resultados GAAP projectados para o ano fiscal de 2025 porque determinadas informações necessárias para calcular essas medidas numa base GAAP não estão disponíveis ou dependem do calendário de eventos futuros fora do nosso controlo. Devido à incerteza e à variabilidade da natureza e do montante de potenciais ajustamentos futuros, que podem ser significativos, a Empresa não pode fornecer uma reconciliação para estas medidas não-GAAP prospectivas sem um esforço excessivo. O lucro (prejuízo) operacional ajustado não deve ser considerado um substituto para o lucro (prejuízo) operacional ou qualquer outra medida financeira relatada de acordo com os GAAP. Os investidores devem basear-se principalmente nos resultados GAAP da empresa e utilizar as medidas financeiras não-GAAP apenas como um suplemento na tomada de decisões de investimento.

Carne bovina

O USDA espera que a produção doméstica diminua em aproximadamente 1% no ano fiscal de 2025 em comparação com o ano fiscal de 2024. Esperamos uma perda operacional ajustada entre US $ (0.4) bilhão e US $ (0.2) bilhão no ano fiscal de 2025.

Carne de porco

O USDA espera que a produção doméstica aumente em aproximadamente 2% no ano fiscal de 2025 em comparação com o ano fiscal de 2024. Esperamos um lucro operacional ajustado de US $ 0.1 bilhão a US $ 0.2 bilhão no ano fiscal de 2025.

Frango

O USDA espera que a produção de frango aumente em aproximadamente 2% no ano fiscal de 2025 em comparação com o ano fiscal de 2024. Esperamos um lucro operacional ajustado de US $ 1.0 bilhão a US $ 1.3 bilhão no ano fiscal de 2025.

Pratos preparados

Esperamos um lucro operacional ajustado de US$ 0,9 bilhão a US$ 1,1 bilhão no ano fiscal de 2025.

Internacional/Outros

Esperamos um resultado melhorado dos nossos negócios internacionais numa base ajustada no ano fiscal de 2025.

Empresa como um todo

Esperamos um lucro operacional ajustado de 1,9 mil milhões de dólares a 2,3 mil milhões de dólares para a empresa como um todo no ano fiscal de 2025.

Receitas

Esperamos que a receita permaneça estável ou aumente 1% no ano fiscal de 2025 em comparação com o ano fiscal de 2024.

Despesas de capital

Esperamos despesas de capital entre US $ 1,0 bilhão e US $ 1,2 bilhão no ano financeiro de 2025. As despesas de capital incluem investimentos em projectos de melhoria de lucros, bem como projectos de manutenção e reparação.

Despesas líquidas com juros

Prevemos despesas líquidas com juros de cerca de 375 milhões de USD para o exercício de 2025.

Liquidez

Esperamos que a liquidez total, que ascendia a 4,5 mil milhões de dólares em 28 de dezembro de 2024, seja superior ao nosso objetivo de liquidez mínima de 1,0 mil milhões de dólares.

Fluxo de caixa livre

Esperamos um fluxo de caixa livre entre 1,0 mil milhões e 1,6 mil milhões de dólares para o exercício de 2025.

Taxa de imposto

Atualmente, esperamos que nossa taxa de imposto efetiva ajustada para o ano fiscal de 2025 seja de aproximadamente 25%.

Medidas financeiras não-GAAP

O lucro operacional ajustado, o lucro ajustado antes do imposto de renda, a despesa de imposto de renda ajustada, o lucro líquido ajustado atribuível à Tyson e o lucro ajustado por ação, o EBITDA, o EBITDA ajustado, a dívida líquida em relação ao EBITDA, a dívida líquida em relação ao EBITDA ajustado e o fluxo de caixa livre são apresentados como medidas financeiras suplementares para avaliar nossas operações que não são exigidas ou apresentadas de acordo com o GAAP. As medidas financeiras não-GAAP são ferramentas para ajudar a administração e os investidores a comparar o nosso desempenho numa base consistente, a fim de tomar decisões comerciais, eliminando o impacto de determinados itens que a administração acredita não reflectirem diretamente o nosso negócio principal. Estas medidas não-GAAP não devem ser utilizadas como substituto das medidas GAAP comparáveis. Os investidores devem basear-se principalmente nos nossos resultados GAAP e utilizar as medidas financeiras não-GAAP apenas como um complemento às suas decisões de investimento. Acreditamos que a apresentação destas medidas financeiras não-GAAP ajuda a administração e os investidores a avaliar o nosso desempenho operacional de um período para outro, incluindo a nossa capacidade de gerar rendimentos suficientes para pagar a nossa dívida, melhorar a compreensão do nosso desempenho financeiro e destacar as tendências operacionais. Estas medidas são amplamente utilizadas por investidores e agências de notação na avaliação, comparação, classificação e recomendação de empresas para investimento. O nosso cálculo de medidas financeiras não-GAAP pode não ser comparável a medidas com títulos semelhantes de outras empresas, e outras empresas podem não definir estas medidas financeiras não-GAAP da mesma forma, o que pode limitar a sua utilidade como medida comparativa.

Definições

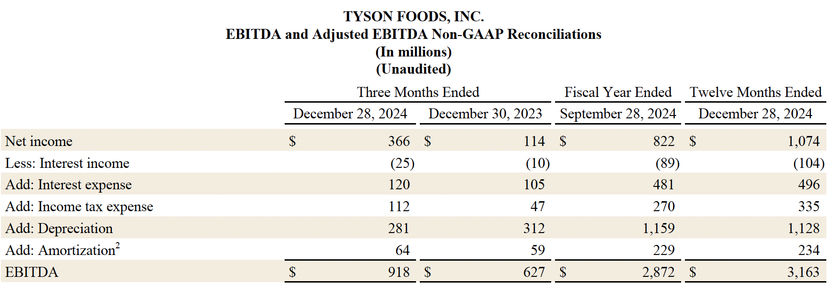

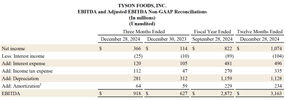

EBITDA é definido como o resultado líquido (prejuízo) antes de juros, impostos sobre o rendimento (benefício), depreciação e amortização. O rácio da dívida líquida sobre o EBITDA (EBITDA ajustado) representa o rácio da nossa dívida menos caixa e equivalentes de caixa e investimentos de curto prazo sobre o EBITDA (e EBITDA ajustado). O EBITDA, o EBITDA ajustado, a dívida líquida em relação ao EBITDA e a dívida líquida em relação ao EBITDA ajustado são apresentados como indicadores financeiros complementares na avaliação da atividade da empresa.

EBITDA ajustado, lucro (prejuízo) operacional ajustado, lucro (prejuízo) ajustado antes do imposto de renda, despesa (benefício) com imposto de renda ajustado, lucro (prejuízo) líquido ajustado atribuível à Tyson e LPA ajustado são definidos como EBITDA, lucro (prejuízo) operacional, lucro (prejuízo) antes do imposto de renda, despesa (benefício) com imposto de renda, lucro (prejuízo) líquido atribuível à Tyson e lucro diluído por ação, respetivamente, excluindo o impacto de itens que a administração acredita não refletirem diretamente nosso negócio principal de forma contínua.

Fluxo de caixa livre é definido como o dinheiro fornecido pelas actividades operacionais menos os pagamentos relativos a propriedades, instalações e equipamento.

Observação: Este artigo foi traduzido usando um sistema de computador sem intervenção humana. A LUMITOS oferece essas traduções automáticas para apresentar uma gama mais ampla de notícias atuais. Como este artigo foi traduzido com tradução automática, é possível que contenha erros de vocabulário, sintaxe ou gramática. O artigo original em Alemão pode ser encontrado aqui.

Outras notícias do departamento negócios e finanças