Jeder zweite Verbraucher am Kauf von Lebensmitteln im Internet interessiert

Große Potenziale für E-Commerce und digitale Innovationen im Lebensmittelhandel

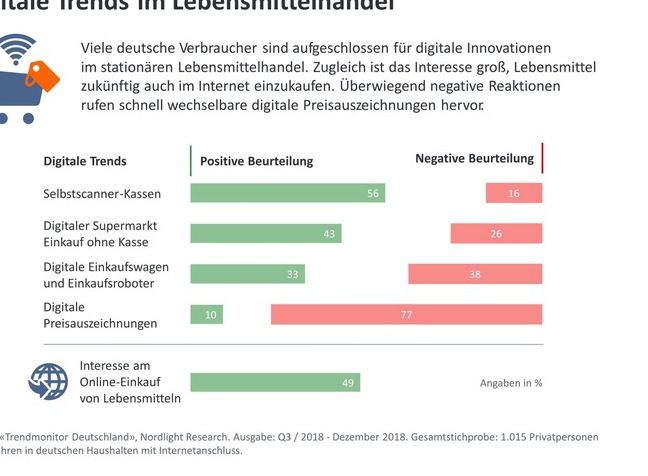

Jeder zweite Bundesbürger (49%) kann sich vorstellen, Lebensmittel zukünftig auch online einzukaufen - Trockenprodukte ebenso wie Frischwaren. Aktuell nutzen rund neun Prozent der Konsumenten diese Möglichkeit bereits. Bevorzugt über Amazon (inklusive Amazon Fresh) und Rewe Online.

Trendmonitor Deutschland 2018. Themenschwerpunkt: Lebensmittelkauf & Ernährung. Repräsentative Verbraucherstudie von Nordlight Research, Dezember 2018.

Nordlight Research GmbH

Auf positives Verbraucherecho stoßen zudem auch digitale Innovationen im stationären Lebensmittelhandel: beispielsweise Selbstscanner-Kassen (56%), digital vernetzte Supermärkte ganz ohne Kassen (43%) oder digitale Einkaufswagen und Einkaufsroboter (33%). Großes Interesse besteht zudem an neuen Lieferservices, die sich bequem in den Alltag integrieren lassen.

Deutlich weniger gut kommen hingegen digitale Preisauszeichnungen an: drei Viertel der Konsumenten (77%) reagieren verunsichert, misstrauisch oder ärgerlich darauf, dass Supermärkte ihre Preise so besonders flexibel erhöhen oder senken können. Offenbar kann dies zu einer Beeinträchtigung des elementaren Verbraucherwunschs nach Preisstabilität führen.

Dies sind Ergebnisse aus der aktuellen Ausgabe des «Trendmonitor Deutschland» des Marktforschungsinstituts Nordlight Research zum Schwerpunktthema «Lebensmittelkauf & Ernährung». Über 1.000 Bundesbürger ab 14 Jahren in deutschen Haushalten mit Internetanschluss wurden im Herbst 2018 ausführlich zu digitalen Trends im Lebensmittelhandel, zu Einkaufsverhalten, Ernährungsgewohnheiten, Kaufentscheidungen, Markenpräferenzen und Preisbereitschaften beim Lebensmittelkauf gefragt.

"Die Digitalisierung hat das Potenzial, die Art wie wir Lebensmittel einkaufen, grundlegend zu verändern", sagt Thomas Donath, Geschäftsführer beim Marktforschungsinstitut Nordlight Research. "Welche digitalen Innovationen massenkompatibel sein werden - und welche nur bestimmte Zielgruppen ansprechen, Nischen bleiben oder zum Flop werden - entscheiden letztlich die Verbraucher. Anbieter sollten diese frühzeitig in die Entwicklung und Testung neuer Konzepte einbeziehen und die Dynamik der Verbraucherpräferenzen im Auge behalten."

Aktuelle Markenpräferenzen und kaufrelevante Faktoren

Trotz einiger Zukunftspotenziale für E-Commerce im Lebensmittelhandel ("E-Food") kaufen die Deutschen ihre Lebensmittel weiterhin am liebsten und häufigsten stationär bei den großen Discounter- und Supermarktketten ein: allen voran bei Aldi, Edeka, Lidl und Rewe, gefolgt von Netto, Kaufland, Penny, Real, Norma und zahlreichen kleineren oder regionalen LEH-Marken. Regelmäßig und häufiger für den Lebensmittelkauf genutzt werden zudem Bäckereien, Metzgereien, Drogerien und Wochenmärkte.

Der Lebensmitteleinkauf selbst wird am stärksten von folgenden Faktoren bestimmt (Mehrfachantworten möglich): "Gutes Preis-Leistungs-Verhältnis" (63%), "Günstiger Preis" (46%), Geschmack (39%), Qualität (37%) sowie Regionalität / Herkunft" (32%). Zunächst weniger stark und unmittelbar kaufwirksam sind für die Mehrheit der Konsumenten Produktmerkmale wie: "Gesund" (19%), "Fair gehandelt" (15%), "Nachhaltig produziert" (14%), "Ohne Konservierungsstoffe (14%)", "Bio-Zertifiziert" (13%), "Gentechnikfrei" (13%) und die Markenbekanntheit (9%). Bei ähnlicher Einschätzung der Basisfaktoren von Lebensmittelprodukten (insbesondere Preis-Qualitäts-Wahrnehmung) können diese Merkmale aber durchaus kaufentscheidend werden.

Unterschiedliche Käufer- und Ernährungstypen

Nach ihrem primären Kauftypus beim Lebensmittelkauf befragt, bezeichnen sich aktuell 29 Prozent der Konsumenten als "Preisbewusste Käufer" und weitere acht Prozent als "Schnäppchenjäger". Als "Gesundheitsbewusste Käufer" (14%) und "Qualitätskäufer" (10%) beurteilen sich deutlich weniger. Weitere Selbstbeurteilungen entfallen auf "Gewohnheitskäufer" (15%), "Spontane Lustkäufer (7%), "Gemischter Typ" (13%) und "Einkaufsmuffel" (4%). In puncto Ernährungstypen lassen sich die Bundesbürger wie folgt einordnen (Mehrfachantworten möglich): gemischt (77%), überwiegend vegetarisch (8%), rein vegetarisch (3%), vegan (1%), (fast) ausschließlich "Bio" (6%), kalorienarm (16%), laktosefrei (6%) und glutenfrei (3%).

Insgesamt zeigen sich die Deutschen beim Essen und Kochen recht experimentierfreudig: 87% probieren gerne bisher noch unbekannte Lebensmittel und neue Ernährungstrends aus. Rezeptportale im Internet werden häufig genutzt (39%), Food-Blogs in der Breite der Bevölkerung hingegen erst vergleichsweise selten (8%).

Mehrausgabebereitschaft nur für hochwertigere Produkte

Die generellen Wachstumsperspektiven im deutschen Lebensmittelmarkt (Pro-Kopf-Umsatz) erscheinen begrenzt: 81 Prozent der Verbraucher wollen zukünftig ähnlich viel für Lebensmittel ausgeben wie derzeit. 13 Prozent hingegen eher weniger und nur sechs Prozent mehr. Statt Wachstum sind eher Verschiebungen zu erwarten: Speziell für hochwertigere, gesündere und nachhaltiger produzierte Lebensmittel sind 42 Prozent der Konsumenten durchaus bereit, mehr Geld auszugeben. Mehrausgabebereitschaft besteht vor allem im Bereich von Frischeprodukten, allen voran bei Fleisch- und Wurstwaren (insbesondere bei artgerechter Tierhaltung), Fisch und Gemüse. 37 Prozent geben an, sich solche Mehrausgaben finanziell nicht leisten zu können; 20 Prozent sind grundsätzlich nicht dazu bereit.

Sorge um Lebensmittelqualität: wenig Vertrauen in Handel, Industrie und Politik

In Zukunft für eine hohe und noch bessere Qualität von Lebensmitteln zu sorgen, trauen lediglich zwei Prozent der Verbraucher dem Handel selbst zu. Aber auch andere Akteure im Lebensmittelmarkt, wie die Lebensmittelindustrie (4%) und der Gesetzgeber (6%), kommen diesbezüglich nicht gut weg. Am ehesten wird dies noch der Landwirtschaft zugetraut (16%).

Die meisten vertrauen hier auf sich selbst bzw. den Verbrauchern insgesamt (48%), da diese über Kauf bzw. Nichtkauf entscheiden. Die restlichen Antworten entfallen hier auf "Niemand" (13%) und "Alle gleichermaßen" (11%). Einstellen muss sich der Lebensmitteleinzelhandel auch auf ein gestiegenes Umweltbewusstsein: 86 Prozent der Verbraucher begrüßen, wenn vom LEH zukünftig noch mehr lose unverpackte Lebensmittel und zudem keine Tragetaschen aus Plastik mehr angeboten werden.

Weitere News aus dem Ressort Wirtschaft & Finanzen