Tyson Foods presenta los resultados del primer trimestre de 2025

Crecimiento interanual de los beneficios y los beneficios netos; aumento de las previsiones para el ejercicio fiscal 2025

Tyson Foods, Inc. (NYSE: TSN), una de las mayores empresas alimentarias del mundo y líder reconocido en proteínas con marcas líderes como Tyson, Jimmy Dean, Hillshire Farm, Ball Park, Wright, Aidells, ibp y State Fair, ha comunicado los siguientes resultados.

Aspectos destacados del primer trimestre

- Ventas de 13.623 millones de dólares, un 2,3% más que el año anterior

- Beneficio de explotación GAAP de 580 millones de dólares, un 151% más que el año anterior.

- Ingresos de explotación ajustados de 659 millones de dólares, un 60% más que el año anterior.

- BPA GAAP de 1,01 $, un 237% más que el año anterior

- BPA ajustado de 1,14 $, un 65% más que el año anterior

- Margen operativo GAAP total de la empresa del 4,3

- Margen operativo ajustado (no GAAP) del 4,8%.

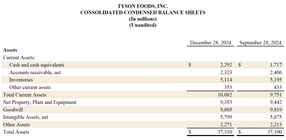

- Liquidez de 4.500 millones de dólares a 28 de diciembre de 2024

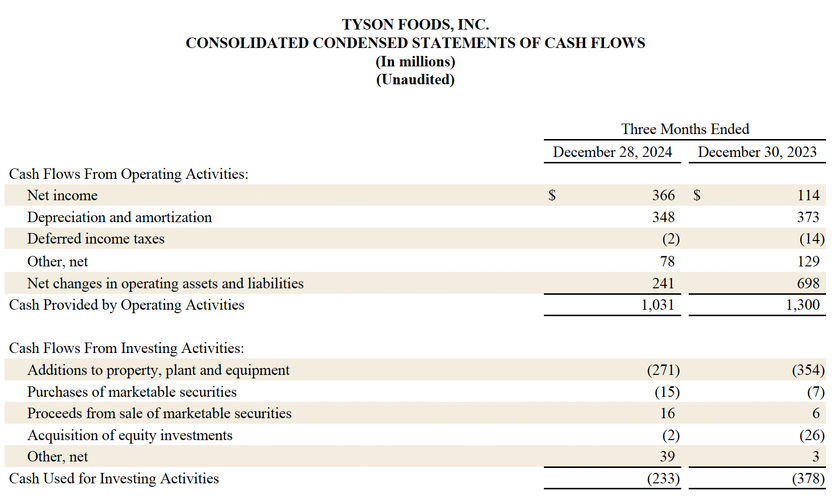

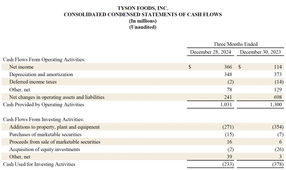

- Efectivo generado por actividades operativas de 1.031 millones de dólares, 269 millones menos que el año anterior.

- Flujo de caja libre (no-GAAP) de 760 millones de dólares, 186 millones menos que el año anterior.

"El año fiscal 2025 ha comenzado con fuerza, ya que hemos logrado nuestro tercer trimestre consecutivo de crecimiento interanual en ventas, ingresos de explotación y BPA", dijo Donnie King, Presidente y CEO de Tyson Foods. "Nuestro mejor rendimiento trimestral en más de dos años refleja una mejor ejecución en todo el negocio, incluyendo resultados excepcionales en pollo. Los consumidores siguen centrados en añadir proteínas a sus dietas, y nuestra diversificada cartera multicanal y multiproteica garantiza que estemos bien posicionados para satisfacer esta demanda, al tiempo que reforzamos nuestro liderazgo como empresa alimentaria de clase mundial."

PERSPECTIVAS

Para el año fiscal 2025, el Departamento de Agricultura de Estados Unidos (USDA) indica que la producción nacional de proteínas (vacuno, porcino, pollo y pavo) aumentará aproximadamente un 1% en comparación con los niveles del año fiscal 2024. A continuación se resumen las perspectivas actualizadas para cada uno de nuestros segmentos, así como las perspectivas de ingresos, gastos de capital, gastos netos por intereses, liquidez, flujo de caja libre y tipo impositivo para el ejercicio fiscal 2025. Algunas de las cifras de las perspectivas incluyen ingresos (pérdidas) de explotación ajustados (una métrica no recogida en los PCGA) para cada segmento. La empresa no puede conciliar los resultados ajustados proyectados para todo el ejercicio fiscal 2025 con los resultados GAAP proyectados para el ejercicio fiscal 2025, ya que cierta información necesaria para calcular dichas medidas sobre una base GAAP no está disponible o depende del calendario de acontecimientos futuros que escapan a nuestro control. Por lo tanto, debido a la incertidumbre y la variabilidad de la naturaleza y el importe de los posibles ajustes futuros aplicables, que podrían ser significativos, la Compañía no puede proporcionar una conciliación para estas medidas no-GAAP prospectivas sin un esfuerzo irrazonable. El resultado de explotación ajustado no debe considerarse un sustituto del resultado de explotación ni de ninguna otra medida de rendimiento financiero presentada de conformidad con los PCGA. Los inversores deben basarse principalmente en los resultados GAAP de la Compañía y utilizar las medidas financieras no GAAP sólo de forma complementaria a la hora de tomar decisiones de inversión.

Carne de vacuno

El USDA prevé que la producción nacional disminuirá aproximadamente un 1% en el ejercicio 2025 en comparación con el ejercicio 2024. Prevemos unas pérdidas de explotación ajustadas de entre 400 y 200 millones de dólares en el ejercicio 2025.

Carne de cerdo

El USDA prevé que la producción nacional aumente aproximadamente un 2% en el ejercicio 2025 en comparación con el ejercicio 2024. Prevemos un resultado operativo ajustado de entre 100 y 200 millones de dólares en el ejercicio 2025.

Pollo

El USDA prevé que la producción de pollo aumente aproximadamente un 2% en el ejercicio 2025 en comparación con el ejercicio 2024. Prevemos unos ingresos de explotación ajustados de entre 1.000 y 1.300 millones de dólares para el ejercicio 2025.

Alimentos preparados

Prevemos unos ingresos de explotación ajustados de entre 900 y 1.100 millones de dólares en el ejercicio 2025.

Internacional/Otros

Prevemos una mejora de los resultados de nuestras operaciones en el extranjero en el ejercicio 2025 sobre una base ajustada.

Empresa total

Prevemos unos ingresos de explotación ajustados de la empresa total de entre 1.900 y 2.300 millones de dólares para el ejercicio 2025.

Ingresos

Esperamos que las ventas se mantengan estables o aumenten un 1% en el ejercicio 2025 en comparación con el ejercicio 2024.

Gastos de capital

Esperamos unos gastos de capital de entre 1.000 y 1.200 millones de dólares para el ejercicio 2025. Los gastos de capital incluyen inversiones en proyectos de mejora de beneficios, así como proyectos de mantenimiento y reparación.

Gastos netos por intereses

Esperamos que los gastos netos por intereses se aproximen a los 375 millones de dólares para el ejercicio 2025.

Liquidez

Esperamos que la liquidez total, que era de 4.500 millones de dólares a 28 de diciembre de 2024, se mantenga por encima de nuestro objetivo mínimo de liquidez de 1.000 millones de dólares.

Flujo de caja libre

Esperamos que el flujo de caja libre se sitúe entre 1.000 y 1.600 millones de dólares para el ejercicio 2025.

Tipo impositivo

Actualmente esperamos que nuestra tasa impositiva efectiva ajustada se aproxime al 25% para el ejercicio fiscal 2025.

Medidas financieras que no se ajustan a los PCGA

El Resultado Operativo Ajustado, el Resultado Ajustado antes del Impuesto a las Ganancias, el Gasto Ajustado por Impuesto a las Ganancias, el Resultado Neto Ajustado Atribuible a Tyson y el BPA Ajustado, el EBITDA, el EBITDA Ajustado, la deuda neta a EBITDA, la deuda neta a EBITDA Ajustado y el Flujo de Fondos Libre se presentan como medidas financieras complementarias en la evaluación de nuestro negocio que no son requeridas por, o presentadas de acuerdo con GAAP. Las medidas financieras no GAAP son herramientas destinadas a ayudar a nuestra dirección y a los inversores a comparar nuestro rendimiento de forma coherente a efectos de la toma de decisiones empresariales, eliminando el impacto de determinadas partidas que la dirección considera que no reflejan directamente nuestras operaciones principales de forma continuada. Estas medidas no GAAP no deben sustituir a las medidas financieras GAAP comparables. Los inversores deben basarse principalmente en nuestros resultados GAAP y utilizar las medidas financieras no GAAP sólo de forma complementaria a la hora de tomar decisiones de inversión. Creemos que la presentación de estas medidas financieras no-GAAP ayuda a la dirección y a los inversores a evaluar nuestro rendimiento operativo de un período a otro, incluida nuestra capacidad para generar beneficios suficientes para pagar nuestra deuda, mejora la comprensión de nuestro rendimiento financiero y pone de relieve las tendencias operativas. Estas medidas son ampliamente utilizadas por los inversores y las agencias de calificación en la valoración, comparación, calificación y recomendaciones de inversión de las empresas. Nuestro cálculo de medidas no-GAAP puede no ser comparable con medidas de título similar comunicadas por otras empresas y otras empresas pueden no definir estas medidas financieras no-GAAP de la misma manera, lo que puede limitar su utilidad de medidas comparativas.

Definiciones

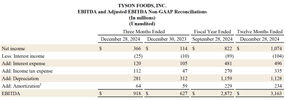

EBITDA se define como el resultado neto antes de intereses, impuestos (beneficios), depreciaciones y amortizaciones. La deuda neta en relación con el EBITDA (EBITDA ajustado) representa la relación entre nuestra deuda, neta de efectivo, equivalentes de efectivo e inversiones a corto plazo, y el EBITDA (y el EBITDA ajustado). El EBITDA, el EBITDA Ajustado, la deuda neta con respecto al EBITDA y la deuda neta con respecto al EBITDA Ajustado se presentan como medidas financieras complementarias en la evaluación de nuestro negocio.

EBITDA Ajustado, Resultado Operativo Ajustado, Resultado Ajustado antes de Impuestos a las Ganancias, Gasto (Beneficio) Ajustado por Impuestos a las Ganancias, Resultado Neto Ajustado Atribuible a Tyson y BPA Ajustado se definen como EBITDA, Beneficio (Pérdida) de Explotación, Beneficio (Pérdida) antes de Impuestos sobre Beneficios, Gasto (Beneficio) por Impuesto sobre Beneficios, Beneficio (Pérdida) Neto Atribuible a Tyson y beneficio diluido por acción, respectivamente, excluyendo el impacto de cualquier partida que la dirección considere que no refleja directamente nuestras operaciones principales de forma continuada.

Flujo de caja libre se define como la tesorería generada por las actividades de explotación menos los pagos por inmovilizado material.

Nota: Este artículo ha sido traducido utilizando un sistema informático sin intervención humana. LUMITOS ofrece estas traducciones automáticas para presentar una gama más amplia de noticias de actualidad. Como este artículo ha sido traducido con traducción automática, es posible que contenga errores de vocabulario, sintaxis o gramática. El artículo original en Inglés se puede encontrar aquí.

Más noticias del departamento economía y finanzas