Tyson Foods annonce ses résultats pour le premier trimestre 2025

Croissance du chiffre d'affaires et du résultat net d'une année sur l'autre ; révision à la hausse des prévisions pour l'exercice 2025

Tyson Foods, Inc. (NYSE : TSN), l'une des plus grandes entreprises alimentaires au monde et un leader reconnu dans le domaine des protéines avec des marques de premier plan telles que Tyson, Jimmy Dean, Hillshire Farm, Ball Park, Wright, Aidells, ibp et State Fair, a publié les résultats suivants.

Faits saillants du premier trimestre

- Ventes de 13 623 millions de dollars, en hausse de 2,3 % par rapport à l'année précédente

- Bénéfice d'exploitation GAAP de 580 millions de dollars, en hausse de 151 % par rapport à l'année précédente

- Bénéfice d'exploitation ajusté de 659 millions de dollars, en hausse de 60 % par rapport à l'année précédente

- BPA PCGR de 1,01 $, en hausse de 237 % par rapport à l'année précédente

- BPA ajusté de 1,14 $, en hausse de 65 % par rapport à l'année précédente

- Marge d'exploitation GAAP de 4,3 % pour l'ensemble de la société

- Marge d'exploitation ajustée (non GAAP) de 4,8 % pour l'ensemble de la société

- Liquidité de 4,5 milliards de dollars au 28 décembre 2024

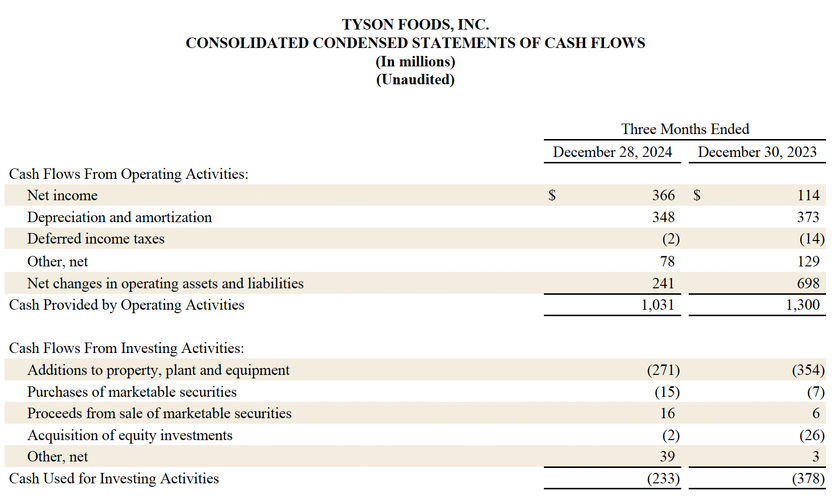

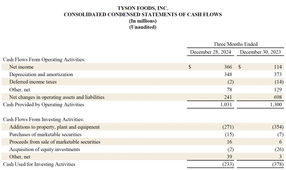

- Liquidités provenant des activités d'exploitation de 1 031 millions de dollars, en baisse de 269 millions de dollars par rapport à l'année précédente

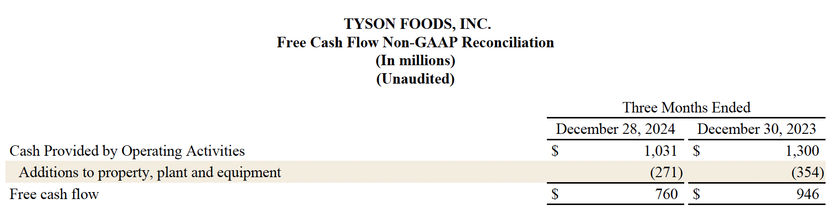

- Flux de trésorerie disponible (non-GAAP) de 760 millions de dollars, en baisse de 186 millions de dollars par rapport à l'année précédente.

"L'exercice 2025 a démarré sur les chapeaux de roue, puisque nous avons enregistré pour le troisième trimestre consécutif une croissance des ventes, du résultat d'exploitation et du bénéfice par action d'une année sur l'autre", a déclaré Donnie King, président et chef de la direction de Tyson Foods. "Notre meilleure performance trimestrielle depuis plus de deux ans reflète l'amélioration de l'exécution dans l'ensemble de l'entreprise, y compris des résultats exceptionnels dans le secteur du poulet. Les consommateurs continuent à vouloir ajouter des protéines à leur régime alimentaire, et notre portefeuille diversifié, multicanal et multiprotéines nous permet de répondre à cette demande tout en renforçant notre leadership en tant qu'entreprise alimentaire de classe mondiale."

PERSPECTIVES

Pour l'exercice 2025, le ministère américain de l'agriculture (USDA) indique que la production nationale de protéines (bœuf, porc, poulet et dinde) augmentera d'environ 1 % par rapport aux niveaux de l'exercice 2024. Voici un résumé des perspectives actualisées pour chacun de nos segments, ainsi que des perspectives de revenus, de dépenses d'investissement, de charges d'intérêts nettes, de liquidités, de flux de trésorerie disponibles et de taux d'imposition pour l'exercice 2025. Certaines des perspectives comprennent le résultat d'exploitation ajusté (une mesure non conforme aux PCGR) pour chaque secteur. La société n'est pas en mesure de réconcilier ses résultats ajustés projetés pour l'ensemble de l'exercice 2025 avec ses résultats GAAP projetés pour l'exercice 2025, car certaines informations nécessaires au calcul de ces mesures sur la base des GAAP ne sont pas disponibles ou dépendent du calendrier d'événements futurs échappant à notre contrôle. Par conséquent, en raison de l'incertitude et de la variabilité de la nature et du montant de tout ajustement potentiel applicable à l'avenir, qui pourrait être important, la société n'est pas en mesure de fournir un rapprochement pour ces mesures prévisionnelles non GAAP sans effort déraisonnable. Le résultat d'exploitation ajusté ne doit pas être considéré comme un substitut au résultat d'exploitation ou à toute autre mesure de la performance financière présentée conformément aux PCGR. Les investisseurs doivent s'appuyer principalement sur les résultats de la société selon les PCGR et n'utiliser les mesures financières non PCGR qu'à titre complémentaire pour prendre leurs décisions d'investissement.

Viande bovine

L'USDA prévoit que la production nationale diminuera d'environ 1 % au cours de l'exercice 2025 par rapport à l'exercice 2024. Nous prévoyons une perte d'exploitation ajustée comprise entre (0,4) et (0,2) milliard de dollars pour l'exercice 2025.

Viande de porc

L'USDA prévoit que la production nationale augmentera d'environ 2 % au cours de l'exercice 2025 par rapport à l'exercice 2024. Nous prévoyons un bénéfice d'exploitation ajusté compris entre 0,1 et 0,2 milliard de dollars pour l'exercice 2025.

Poulet

L'USDA prévoit que la production de poulet augmentera d'environ 2 % au cours de l'exercice 2025 par rapport à l'exercice 2024. Nous prévoyons un bénéfice d'exploitation ajusté de 1,0 milliard à 1,3 milliard de dollars pour l'exercice 2025.

Aliments préparés

Nous prévoyons un bénéfice d'exploitation ajusté de 0,9 milliard de dollars à 1,1 milliard de dollars pour l'exercice 2025.

International/Autres

Nous prévoyons une amélioration des résultats de nos activités à l'étranger pour l'exercice 2025 sur une base ajustée.

Ensemble de l'entreprise

Nous prévoyons un bénéfice d'exploitation ajusté de 1,9 milliard à 2,3 milliards de dollars pour l'exercice 2025.

Chiffre d'affaires

Nous prévoyons un chiffre d'affaires stable ou en hausse de 1 % pour l'exercice 2025 par rapport à l'exercice 2024.

Dépenses d'investissement

Nous prévoyons des dépenses d'investissement comprises entre 1,0 milliard et 1,2 milliard de dollars pour l'exercice 2025. Les dépenses en capital comprennent des investissements dans des projets d'amélioration des bénéfices ainsi que dans des projets d'entretien et de réparation.

Charges d'intérêts nettes

Nous prévoyons des charges d'intérêts nettes d'environ 375 millions de dollars pour l'exercice 2025.

Liquidités

Nous prévoyons que les liquidités totales, qui s'élevaient à 4,5 milliards de dollars au 28 décembre 2024, resteront supérieures à notre objectif de liquidité minimum de 1,0 milliard de dollars.

Flux de trésorerie disponible

Nous prévoyons que le flux de trésorerie disponible se situera entre 1,0 milliard et 1,6 milliard de dollars pour l'exercice 2025.

Taux d'imposition

Nous prévoyons actuellement que notre taux d'imposition effectif ajusté sera d'environ 25 % pour l'exercice 2025.

Mesures financières non conformes aux PCGR

Le résultat d'exploitation ajusté, le résultat ajusté avant impôts, la charge d'impôts ajustée, le résultat net ajusté attribuable à Tyson et le BPA ajusté, l'EBITDA, l'EBITDA ajusté, la dette nette par rapport à l'EBITDA, la dette nette par rapport à l'EBITDA ajusté et le flux de trésorerie disponible sont présentés comme des mesures financières supplémentaires dans l'évaluation de nos activités qui ne sont pas requises par les PCGR ou présentées conformément à ces derniers. Les mesures financières non GAAP sont des outils destinés à aider notre direction et nos investisseurs à comparer nos performances sur une base cohérente à des fins de prise de décision commerciale en supprimant l'impact de certains éléments qui, selon la direction, ne reflètent pas directement nos activités de base sur une base continue. Ces mesures non GAAP ne doivent pas se substituer aux mesures financières GAAP comparables. Les investisseurs doivent se fier principalement à nos résultats selon les PCGR et n'utiliser les mesures financières non PCGR qu'à titre complémentaire pour prendre leurs décisions d'investissement. Nous pensons que la présentation de ces mesures financières non GAAP aide la direction et les investisseurs à évaluer notre performance opérationnelle d'une période à l'autre, y compris notre capacité à générer des bénéfices suffisants pour assurer le service de notre dette, à améliorer la compréhension de notre performance financière et à mettre en évidence les tendances opérationnelles. Ces mesures sont largement utilisées par les investisseurs et les agences de notation dans l'évaluation, la comparaison, la notation et les recommandations d'investissement des entreprises. Notre calcul des mesures non GAAP peut ne pas être comparable à des mesures intitulées de la même manière par d'autres sociétés et d'autres sociétés peuvent ne pas définir ces mesures financières non GAAP de la même manière, ce qui peut limiter leur utilité en tant que mesures comparatives.

Définitions

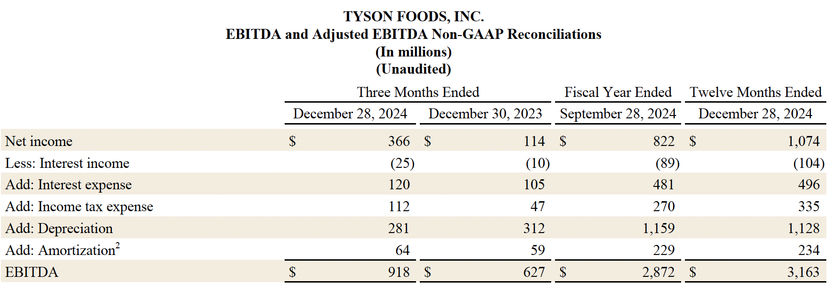

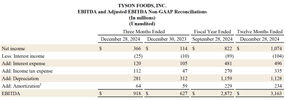

L'EBITDA est défini comme le revenu net (perte) avant intérêts, impôts sur le revenu (bénéfices), dépréciation et amortissement. La dette nette sur l'EBITDA (EBITDA ajusté) représente le ratio de notre dette, nette de la trésorerie, des équivalents de trésorerie et des investissements à court terme, sur l'EBITDA (et sur l'EBITDA ajusté). L'EBITDA, l'EBITDA ajusté, la dette nette sur l'EBITDA et la dette nette sur l'EBITDA ajusté sont présentés comme des mesures financières complémentaires dans l'évaluation de nos activités.

L'EBITDA ajusté, le bénéfice (perte) d'exploitation ajusté(e), le bénéfice (perte) avant impôts ajusté(e), la charge (bénéfice) d'impôts ajusté(e), le bénéfice (perte) net(te) ajusté(e) attribuable à Tyson et le BPA ajusté(e) sont définis comme l'EBITDA, le bénéfice (perte) d'exploitation, le bénéfice (perte) avant impôts, la charge (bénéfice) d'impôts, le bénéfice (perte) net attribuable à Tyson et le bénéfice dilué par action, respectivement, à l'exclusion de l'impact de tout élément qui, selon la direction, ne reflète pas directement nos activités de base sur une base continue.

Flux de trésorerie disponible est défini comme les liquidités provenant des activités d'exploitation moins les paiements pour les immobilisations corporelles.

Note: Cet article a été traduit à l'aide d'un système informatique sans intervention humaine. LUMITOS propose ces traductions automatiques pour présenter un plus large éventail d'actualités. Comme cet article a été traduit avec traduction automatique, il est possible qu'il contienne des erreurs de vocabulaire, de syntaxe ou de grammaire. L'article original dans Anglais peut être trouvé ici.

Autres actualités du département economie & finances